Frontken Malaisie : Analyse Action Semi-conducteurs HNW

“`html

Frontken Corporation : Analyse Action Services Semi-conducteurs pour Investisseurs HNW

Dans l’écosystème technologique asiatique en pleine expansion, Frontken Corporation (Bursa Malaysia : FRONTKEN) occupe une position stratégique rarement observée : celle d’un spécialiste des services de précision aux géants mondiaux des semi-conducteurs. Avec une capitalisation boursière d’environ RM 1,2 milliard (USD 270 millions), cette entreprise malaisienne mérite l’attention des investisseurs HNW occidentaux cherchant une exposition ciblée au secteur technologique asiatique.

Fondée en 1996 et cotée en 2004, Frontken fournit des services critiques d’ingénierie de précision, de nettoyage chimique et d’entretien préventif aux fabricants de semi-conducteurs opérant en Malaisie, à Singapour et en Asie du Sud-Est. Sa clientèle inclut des leaders mondiaux tels qu’Intel, Infineon, NXP Semiconductors et Texas Instruments, positionnant l’entreprise comme un maillon essentiel mais souvent méconnu de la chaîne de valeur technologique mondiale.

Pour un investisseur francophone fortuné, Frontken représente une opportunité de diversification géographique et sectorielle au-delà des marchés saturés européens. Contrairement aux investissements immobiliers nécessitant des tickets minimum de RM 1 million pour les étrangers, l’investissement boursier offre une accessibilité avec des lots minimums de 100 actions (environ USD 400-600 selon le cours). Cette analyse examine la pertinence de Frontken dans un portefeuille HNW diversifié, avec une transparence totale sur les risques et les implications fiscales.

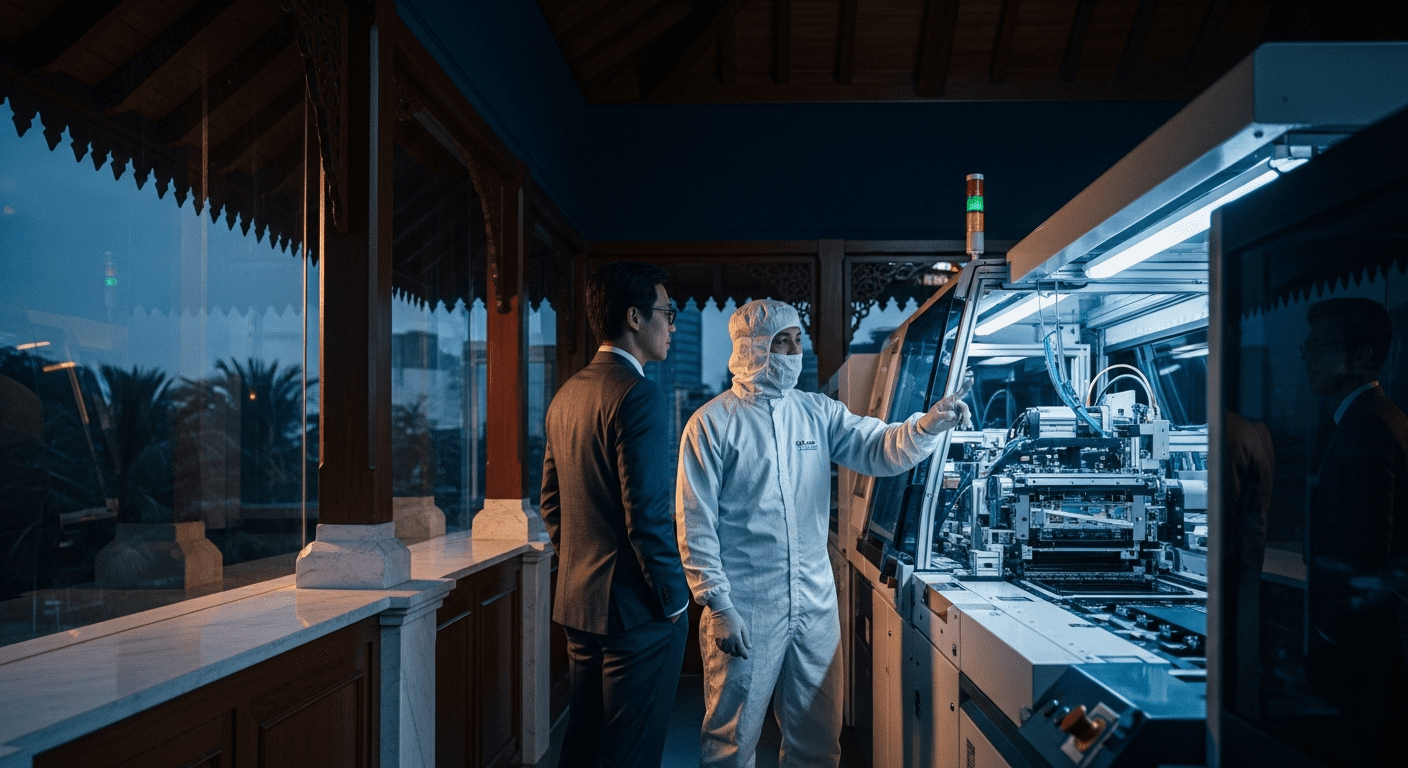

Frontken Corporation : Un Acteur Clé des Services Semi-conducteurs en Malaisie

Frontken Corporation Berhad se distingue par son positionnement de niche dans les services en amont et en aval de la fabrication de semi-conducteurs. L’entreprise opère à travers deux divisions principales : les services d’ingénierie de précision (entretien et réparation d’équipements de fabrication ultra-sophistiqués) et les services de traitement chimique (nettoyage et reconditionnement de composants critiques comme les chambres de dépôt et les plaques de process).

La Malaisie représente le 7ème plus grand exportateur mondial de semi-conducteurs, générant plus de USD 70 milliards d’exportations annuelles selon les données de MIDA (Malaysian Investment Development Authority). Penang, où Frontken possède ses installations principales, héberge plus de 50 entreprises de semi-conducteurs internationales. Cette concentration géographique crée un écosystème dense où les services de proximité haute précision comme ceux de Frontken deviennent indispensables.

Pourquoi Frontken intéresse les investisseurs HNW francophones

Trois facteurs expliquent l’attractivité de Frontken pour les portefeuilles HNW sophistiqués. Premièrement, l’entreprise offre une exposition indirecte aux méga-tendances technologiques (intelligence artificielle, 5G, véhicules électriques) sans la volatilité extrême des fabricants de puces ou des concepteurs de semi-conducteurs. Frontken opère dans un modèle de services récurrents, générant des revenus prévisibles liés aux cycles de maintenance obligatoires plutôt qu’aux fluctuations brutales de la demande de puces.

Deuxièmement, la valorisation reste attractive comparée aux pairs régionaux. Avec un ratio P/E de 12-14x (selon les données récentes de Bursa Malaysia) contre 18-25x pour des entreprises similaires à Singapour, Frontken présente une décote géographique exploitable pour les investisseurs patients. Troisièmement, la stabilité politique malaisienne et les infrastructures développées offrent un environnement business prévisible, crucial pour des investisseurs HNW recherchant des risques calculés.

Analyse du Marché des Semi-conducteurs et l’Avantage Compétitif de Frontken

Le marché mondial des semi-conducteurs, évalué à USD 555 milliards en 2023, devrait croître à un CAGR de 8-10% jusqu’en 2030 selon les projections industrielles. Cette croissance structurelle est alimentée par la numérisation accélérée, l’expansion des centres de données et la transition énergétique. La Malaisie, positionnée comme hub de fabrication et d’assemblage, capte environ 13% de ce marché mondial en valeur d’exportation.

Frontken bénéficie directement de cette dynamique à travers son positionnement de fournisseur critique de services. Contrairement aux fabricants de puces exposés aux cycles d’investissement en capital erratiques, les services de maintenance et de nettoyage représentent des dépenses opérationnelles continues. Les équipements de fabrication de semi-conducteurs, coûtant individuellement entre USD 5-20 millions, nécessitent un entretien préventif rigoureux toutes les 500-1000 heures d’opération, créant une demande récurrente stable.

Différenciateurs clés et positionnement de niche

L’avantage concurrentiel de Frontken repose sur trois piliers. Premièrement, les barrières techniques élevées : le nettoyage de chambres de dépôt chimique en phase vapeur (CVD) ou d’équipements de gravure plasma nécessite une expertise moléculaire et des processus propriétaires développés sur des décennies. Les tolérances se mesurent en nanomètres, et toute contamination peut détruire des millions de dollars de production.

Deuxièmement, la proximité géographique constitue un moat naturel. Les équipements ne peuvent être déplacés facilement, et les temps d’arrêt coûtent aux fabricants entre USD 100,000-500,000 par heure. Cette urgence opérationnelle favorise les fournisseurs locaux établis comme Frontken, capables d’intervenir en moins de 4 heures. Troisièmement, les relations clients de long terme créent une viscosité commerciale : une fois certifié par un fabricant comme Intel ou Infineon (processus de 12-18 mois), le changement de fournisseur devient risqué et coûteux.

Clientèle et partenariats stratégiques

La base clients de Frontken comprend les 15 plus grands fabricants de semi-conducteurs opérant en Asie du Sud-Est. Cette diversification réduit la dépendance à un client unique, avec aucun client ne représentant plus de 25% du chiffre d’affaires total. Les contrats-cadres pluriannuels (généralement 3-5 ans) assurent une visibilité des revenus, bien que les volumes fluctuent selon les cycles de production des clients.

Frontken a récemment étendu ses capacités en acquérant des équipements de reconditionnement avancés pour les technologies de fabrication en 7nm et 5nm, anticipant la migration technologique des fabricants. Cette stratégie d’investissement proactive (environ RM 50-80 millions de CAPEX annuel) positionne l’entreprise pour capturer les besoins des nouvelles générations de fabs, particulièrement alors que la géopolitique accélère la relocalisation de capacités de production en dehors de la Chine continentale.

Performance Financière et Historique Boursier de Frontken

L’analyse des performances financières de Frontken sur les cinq dernières années (2019-2023) révèle une trajectoire de croissance solide mais non linéaire, reflétant les cycles industriels des semi-conducteurs. Le chiffre d’affaires a progressé à un CAGR de 14,2%, passant de RM 420 millions (2019) à RM 735 millions (2023), selon les rapports annuels publiés sur Bursa Malaysia.

La rentabilité a également progressé, avec une marge nette oscillant entre 8,5% et 11,3% selon les années. L’exercice 2022 a été particulièrement fort avec une marge nette de 11,1%, bénéficiant de la demande exceptionnelle post-pandémie et des investissements massifs des fabricants de puces. L’exercice 2023 a montré une normalisation à 9,8%, reflétant la correction cyclique du secteur mais restant dans les normes historiques de l’entreprise.

Santé du bilan et flux de trésorerie

Le bilan de Frontken présente une structure financière conservatrice, caractéristique appréciée par les investisseurs HNW recherchant la préservation du capital. Le ratio d’endettement net sur capitaux propres s’établit à environ 0,25x, indiquant une faible dépendance à la dette. La trésorerie nette s’élève à RM 180-200 millions, offrant une flexibilité stratégique pour des acquisitions ou des investissements contre-cycliques.

Les flux de trésorerie opérationnels montrent une conversion cash de 75-85% du bénéfice net, excellente pour une entreprise industrielle. Cette génération de cash soutient à la fois les investissements de croissance (CAPEX) et la distribution aux actionnaires. Le ROCE (Return on Capital Employed) s’établit à environ 18-22% selon les années, significativement supérieur au coût du capital, démontrant une allocation efficace des ressources.

Performance du cours de l’action et analyse des volumes

Le cours de l’action Frontken a connu une volatilité typique des valeurs technologiques cycliques. Sur trois ans (2021-2024), le titre a fluctué entre RM 3,80 et RM 5,60, avec un cours actuel autour de RM 4,20-4,50. La performance sur cette période (+32% incluant les dividendes) surperforme l’indice FTSE Bursa Malaysia KLCI (+18%) mais sous-performe les indices technologiques régionaux.

Les volumes de transactions restent modestes (500,000-1,5 million d’actions quotidiennes), typiques d’une mid-cap malaisienne. Cette liquidité limitée peut poser des défis pour les investisseurs institutionnels cherchant à déployer rapidement des montants importants, mais reste acceptable pour un investisseur HNW individuel avec un horizon d’investissement de 3-5 ans minimum. La participation étrangère s’établit à environ 15-20% du capital, suggérant un potentiel de revalorisation si l’entreprise gagne en visibilité internationale.

Dividendes, Valorisation et Perspectives d’Analystes

Frontken maintient une politique de distribution régulière, versant historiquement 35-45% de son bénéfice net sous forme de dividendes. Le rendement du dividende a oscillé entre 2,8% et 4,2% au cours des cinq dernières années, selon le cours de l’action. Pour l’exercice 2023, Frontken a distribué un dividende total de RM 0,15 par action, représentant un rendement de 3,4% au cours actuel.

Cette politique de distribution modérée reflète un équilibre entre rémunération des actionnaires et réinvestissement pour la croissance. Pour un investisseur HNW francophone, il est crucial de noter que les dividendes versés par les entreprises malaisiennes résidentes ne subissent généralement pas de retenue à la source, conformément à la législation fiscale malaisienne. Cependant, ces dividendes peuvent être imposables dans le pays de résidence de l’investisseur selon les conventions fiscales applicables.

Ratios de valorisation clés

| Métrique | Frontken | Moyenne Secteur Malaisie | Moyenne Secteur Singapour |

|---|---|---|---|

| P/E (Price-to-Earnings) | 12,5x | 14,2x | 18,7x |

| P/B (Price-to-Book) | 2,1x | 2,4x | 3,2x |

| EV/EBITDA | 8,3x | 9,5x | 12,1x |

| ROE (Return on Equity) | 16,8% | 14,3% | 17,9% |

| Rendement Dividende | 3,4% | 3,1% | 2,6% |

Cette analyse comparative révèle une valorisation attractive de Frontken par rapport aux pairs régionaux, avec des multiples inférieurs tout en maintenant une rentabilité comparable. La décote peut s’expliquer par la taille relative de l’entreprise, la liquidité moindre du titre et la perception de risque pays associée à la Malaisie versus Singapour.

Consensus des analystes et objectifs de cours

La couverture analytique de Frontken reste limitée à 4-5 firmes locales et régionales, typique pour une mid-cap malaisienne. Le consensus actuel se situe entre “Hold” et “Buy”, avec des objectifs de cours variant entre RM 4,80 et RM 5,50, impliquant un potentiel de hausse de 15-25% par rapport aux niveaux actuels. Les analystes citent comme catalyseurs potentiels l’accélération des investissements en capacité de production en Asie du Sud-Est et l’expansion géographique de Frontken vers de nouveaux marchés.

Évaluation des Risques et Stratégies d’Atténuation

Tout investissement dans Frontken doit intégrer une compréhension claire des risques multidimensionnels inhérents au secteur des semi-conducteurs et au marché malaisien. Le risque cyclique sectoriel représente la préoccupation principale : l’industrie des semi-conducteurs connaît des cycles de surinvestissement et de correction tous les 3-5 ans, impactant directement la demande de services de maintenance.

Le risque de concentration géographique est significatif, avec environ 75% des revenus générés en Malaisie et à Singapour. Une délocalisation massive de capacités de production vers d’autres régions (Vietnam, Inde, États-Unis) pourrait éroder la base de revenus. Cependant, les investissements massifs actuels en Malaisie (USD 8 milliards annoncés par Intel en 2023) suggèrent un horizon de stabilité de 5-10 ans minimum.

Risques spécifiques à Frontken et à la chaîne d’approvisionnement

La dépendance technologique constitue un risque structurel : Frontken doit constamment investir pour maintenir sa compétence sur les générations technologiques avancées (5nm, 3nm, et bientôt 2nm). Un retard d’adaptation pourrait entraîner une obsolescence rapide. L’entreprise consacre environ 3-4% de son chiffre d’affaires en R&D, comparable aux standards sectoriels mais nécessitant une vigilance continue.

Le risque de change mérite une attention particulière pour les investisseurs HNW francophones. Le ringgit malaisien (MYR) a connu une volatilité significative, fluctuant entre MYR/EUR 4,50 et 5,10 au cours des cinq dernières années. Une dépréciation du ringgit réduit les rendements en euros, même si la performance boursière locale reste positive. Une stratégie de couverture de change peut être envisagée pour des positions significatives, bien que cela réduise les rendements nets de 1-2% annuellement.

Gestion des risques par l’entreprise et pour l’investisseur

Frontken atténue partiellement ces risques à travers une diversification progressive de sa clientèle et l’expansion vers des services à plus forte valeur ajoutée (reconditionnement complet d’équipements versus nettoyage basique). L’entreprise a également investi dans des certifications de qualité internationales (ISO 9001, ISO 14001) et développe des partenariats stratégiques avec les fabricants d’équipements d’origine (OEM).

Pour l’investisseur HNW, la stratégie de mitigation recommandée implique un positionnement de portefeuille discipliné. Frontken devrait représenter idéalement 1-3% maximum d’un portefeuille HNW diversifié, avec un horizon d’investissement de 5 ans minimum pour traverser les cycles sectoriels. Une approche d’accumulation progressive lors des corrections sectorielles (typiquement tous les 3-4 ans) peut optimiser le prix moyen d’acquisition. Pour contextualiser cette allocation dans une stratégie globale d’investissement en Asie du Sud-Est, consultez notre guide complet d’investissement en bourse malaisienne.

Cadre Législatif et Fiscal pour les Investisseurs HNW Étrangers

L’investissement dans les actions cotées malaisiennes par des non-résidents bénéficie d’un cadre réglementaire libéral et bien établi. Contrairement aux investissements immobiliers physiques soumis à des restrictions (prix minimum de RM 1 million pour les étrangers dans la plupart des États), les investissements boursiers ne connaissent aucune restriction de propriété étrangère pour la majorité des entreprises, incluant Frontken.

Le processus d’ouverture d’un compte-titres nécessite un courtier agréé par Bursa Malaysia. Les investisseurs HNW peuvent choisir entre des courtiers internationaux (Interactive Brokers, Saxo Bank) offrant un accès multi-marchés avec des plateformes sophistiquées, ou des courtiers malaisiens spécialisés (Kenanga, RHB) proposant des services de recherche locale approfondie. Les frais de courtage oscillent entre 0,15% et 0,40% par transaction, avec des minimums de USD 10-25.

Implications fiscales sur les dividendes et plus-values pour les francophones

La fiscalité malaisienne des actions présente des avantages significatifs pour les investisseurs étrangers. Selon la législation en vigueur et confirmée par LHDN (Lembaga Hasil Dalam Negeri, l’administration fiscale malaisienne), les dividendes versés par les entreprises malaisiennes résidentes ne subissent aucune retenue à la source pour les non-résidents. Les plus-values boursières réalisées par des investisseurs non-résidents ne sont pas imposées en Malaisie.

Cette structure fiscale favorable signifie que la totalité des dividendes et des plus-values est rapatriable sans imposition locale. Cependant, ces revenus peuvent être imposables dans le pays de résidence de l’investisseur. Les investisseurs HNW francophones doivent consulter leur conseiller fiscal pour déterminer l’impact dans leur juridiction (France, Belgique, Suisse, Luxembourg), notamment concernant l’application des conventions de double imposition entre la Malaisie et leur pays de résidence.

Conventions fiscales bilatérales

La Malaisie a conclu des conventions fiscales avec plus de 70 pays, incluant la France (1975, amendée 2009), la Belgique (1979) et la Suisse (1975). Ces conventions prévoient généralement l’élimination de la double imposition par la méthode du crédit d’impôt ou de l’exonération. Pour les dividendes de Frontken, étant donné qu’aucune retenue n’est prélevée en Malaisie, l’investisseur devra déclarer ces revenus dans son pays de résidence et les imposer selon sa tranche marginale.

Pour les résidents fiscaux français, les dividendes étrangers sont soumis au prélèvement forfaitaire unique (PFU) de 30% (12,8% d’impôt + 17,2% de prélèvements sociaux) ou, sur option, au barème progressif. Les plus-values sont également soumises au PFU de 30%. En Belgique, les dividendes étrangers sont imposés à 30%, tandis qu’en Suisse, ils s’intègrent dans le revenu imposable selon la tranche cantonale et fédérale applicable.

Frontken vs. Pairs : Une Comparaison Internationale Stratégique

Pour contextualiser l’opportunité Frontken, une comparaison avec des entreprises similaires en Asie révèle des dynamiques de valorisation instructives. UMS Holdings (Singapour), spécialisée dans les services d’ingénierie de précision pour les semi-conducteurs, présente un profil comparable avec une capitalisation boursière de SGD 600 millions (USD 450 millions) et se trade à un P/E de 18-20x.

Avia (Taiwan), fournisseur de services de maintenance pour l’industrie des semi-conducteurs, affiche une capitalisation de TWD 8 milliards (USD 260 millions) avec un P/E de 15-17x. Ces comparaisons suggèrent que Frontken, avec son P/E de 12-14x, présente une décote de valorisation de 20-35% par rapport à des pairs régionaux opérant dans des marchés perçus comme plus sophistiqués.

Attractivité de la Malaisie comme hub d’investissement pour les technologies

La Malaisie bénéficie d’avantages structurels qui renforcent l’attractivité d’investissements comme Frontken. Le pays offre une main-d’œuvre qualifiée à coûts compétitifs (ingénieurs gagnant 30-50% de moins qu’à Singapour pour des compétences comparables), des infrastructures de qualité et une stabilité politique relative. Le gouvernement malaisien, via MIDA, offre des incitations fiscales généreuses aux entreprises technologiques, incluant des exonérations d’impôt sur les sociétés de 5-10 ans pour les investissements qualifiés.

La proximité avec Singapour (hub financier) et l’intégration dans les chaînes d’approvisionnement régionales positionnent la Malaisie comme un compromis optimal coût-qualité pour les fabricants de semi-conducteurs. Cette dynamique structurelle soutient la croissance à long terme de Frontken, tant que l’entreprise maintient son excellence opérationnelle et son adaptation technologique.

Comparaison des environnements d’investissement

Comparé à Singapour, la Malaisie offre des valorisations boursières plus attractives (P/E moyens de 13-15x versus 18-22x à Singapour) mais avec une liquidité moindre et une couverture analytique plus limitée. Comparé à Dubaï (Dubai Financial Market), la Malaisie présente un écosystème technologique plus mature et diversifié, bien que Dubaï offre des avantages fiscaux supérieurs (absence d’impôt sur le revenu personnel).

Pour un investisseur HNW occidental, la Malaisie représente une allocation “value” dans un sect